您现在的位置是:首页 > 学习成长 学习成长

pvp(pvpp)

时间:2023-11-03 17:07:07学习成长 57 人已围观

简介 (报告出品方/分析师:国泰君安证券 钟浩 李旋坤)1.PVP:高端应用带来主要利润,新能源高速增长1.1.产品性能优异,应用广泛多样PVP(聚乙烯吡咯烷酮)作为一种完全人工合成的水溶性高分子化合物,是由单体N-乙烯基吡···

(报告出品方/分析师:国泰君安证券 钟浩 李旋坤)

1.PVP:高端应用带来主要利润,新能源高速增长1.1.产品性能优异,应用广泛多样

PVP(聚乙烯吡咯烷酮)作为一种完全人工合成的水溶性高分子化合物,是由单体N-乙烯基吡咯烷酮(NVP)经均聚、共聚、交联聚合等方法得到的一系列高分子精细化工产品,具有优异的溶解性、生理相容性、络合性、成膜性、粘结能力、吸水保湿性等性能,可作为助剂、添加剂、辅料等,在医药、纺织、化工、饮料、日化等多个领域得到应用。

PVP主要品种及规格按分子量可分粘度级别为K-15、K-30、K-60、K-90等,一般而言,K值越大,分子量越大,其粘度也就越大,溶解度越小,热稳定性越高,更易于形成晶体,适用于不同的场景。

上游行业:PVP行业的上游行业以BDO和乙炔为主,该两类产品国内供应充裕,属于自由竞争行业,目前处于供大于求的格局。

下游行业:根据产品质量和应用领域的要求不同,不同纯度的PVP目前可分为四种等级:

1)医药级:可用作药用辅料或化学原料药,下游客户更关注产品质量;

2)日化级:日用化工工业,化妆品添加剂;

3)食品级:可应用于酿酒及饮料工业;

4)工业级:用于颜料及涂料工业、纺织印染工业、造纸工业、新能源行业,由于新能源行业的拉动,目前是下游细分领域中增速最快的子领域。

PVP下游行业的发展拉动高端产品的需求不断增加。PVP 产品质量的提升和应用领域的拓展,不断促进PVP在下游行业的应用,进而促进了下游行业的发展;而下游行业的提升和发展,也有利于推动PVP行业技术的进步与变革,促进技术先进的PVP产品替代落后产品,实现行业的产品升级和结构调整,进而推动行业的持续发展。

1.2. 下游需求旺盛,新能源带来新增长点

医药市场属于高端应用领域。利用 PVP 良好的溶解性、增溶性、生理相溶性、黏结能力及络合能力等性能,在医药医疗卫生领域中,可用作黏结剂、赋形剂、包衣剂、蹦解剂、助溶剂、杀菌消毒剂、增溶剂、缓释剂、胶囊外壳、分散稳定剂、成膜剂等。

具体药品的配方中,PVP 添加比例较低,但由于医药企业认证时间较长(需要海外 GMP 和 FDA 认证,医药企业认证长达 18 个月),更换成本较高,医药领域对于价格敏感度较低,黏度较大。

日用化工领域应用产品众多。

利用 PVP 优异的表面活性、成膜性及对皮肤无刺激、无过敏反应等特点,在日化工业尤其是在化妆品、护肤品、护发品及洗涤用品等方面的应用具有广阔的前景。PVP 用于其他化妆品中的作用主要是对乳液、悬浮液等分散体系的稳定作用,护肤产品中的保湿、成膜作用,例如 PVP 在防晒霜中的作用不只是湿润,更重要的是通过形成膜把皮肤与阳光隔离,起到保护皮肤的作用。

除此之外, PVP 在其他方面,如色素稳定剂、除臭剂、保香剂、牙膏、剃须膏等许多化妆品中都有特殊的用途。

PVP 在食品市场应用基本成熟。

PVP 可填充在滤芯中用作啤酒制作的澄清剂和稳定剂,体量已经稳定,在啤酒中的推广基本饱和。在啤酒的生产过程中,解决啤酒絮凝沉淀现象的方法有吸附过滤法、沉淀分离法、蛋白酶分解法等。交联 PVP(PVPP)用于啤酒中正是利用它与蛋白质结构相似,与多酚类络合而吸附从而分离,用于酿造的 PVP 或交联PVP 一般是不溶性的,所以能够很容易地通过过滤除去而不残留在啤酒中。

其中典型的产品有水不溶性的交联聚维酮,形成多孔性结构的颗粒,可以吸收啤酒中的多酚,保持澄清,防止浑浊,改善口感,增加稳定。

助剂分为再生型和一次型,再生型填充在啤酒的滤芯中,吸附到一定程度可以用酸碱洗脱杂质,再继续使用,一次型则是用完直接丢弃。

PVP在印染工业中的应用。由于 PVP 分子的结构,PVP 与一般的有机染料都有很强的亲和力,甚至超过染料与纤维的结合力,故而 PVP 有“液体纤维”之称。利用 PVP 的这一性质可以增加一些疏水性纤维与染料间的亲和力,进而改善这类纤维的可染性,减低染色后织物的色差,提高染料在织物上的附着力。

高中低端PVP产品广泛应用于膜工业。水溶性 PVP 或共聚维酮分子量合适,可作为致孔剂,在成膜材料上形成一定孔径。

新能源领域持续发力,有望拉动需求上行。PVP 越来越多在新能源领域有所应用,如碳纳米管、导电炭黑、锂电隔膜、纳米银粉等领域。

锂电池未来潜在市场规模巨大,PVP 可在新能源电池(锂电池)中作为碳纳米管的分散剂使用,根据公司公告,预估 1GWh 碳酸铁锂电池大约需要使用 15 吨的 PVP。

目前 PVP 只能用作为碳酸铁锂电池的正极添加材料,根据 EVTank 发布的《中国锂离子电池行业发展白皮书(2022 年)》,全球锂离子电池总体出货量 957.7GWh,同比增长 70.3%,对应 PVP 全球需求规模约 1.4 万吨;2021 年中国锂电池生产规模 324GWh,对应 PVP中国需求规模约 4900 吨。

根据高工锂电 GGII 的预测数据,2025 年全球锂电产量有望达到 2.2TWh,届时 PVP 作为锂电分散剂市场规模将达到3.3 万吨。

钠电池有望成为继锂电之后另一重要新能源应用领域。

采用 PVP 辅助水热合成前驱体,作为钠离子电池正极材料具有较好的循环稳定性和性能具有潜在应用价值。根据(合肥工业大学材料科学与工程学院的)王晓艳等人 2016 年发表的论文《PVP 辅助水热合成钠离子电池正极材料NaV6O15及电化学性能研究》,由于表面活性剂可以有效降低原有的界面张力,同时还可能对材料不同晶面产生不同的选择性吸附,添加适量的 PVP 有利于合成尺寸均匀的纳米棒结构,且结晶性好,实现对产物的可控合成。

2.新开源:成本优势显著,抢占全球市场

2.新开源:成本优势显著,抢占全球市场2.1.市场格局:产能集中度高,企业进入存在壁垒

PVP 市场集中度高,根据 QYResearch 研究中心发布的报告,巴斯夫和亚什兰作为龙头企业,PVP 产能分别为 2.48 万吨/年、2.1 万吨/年,占全球市场份额超40%。其他主要参与的企业包括新开源、日本触媒、南杭化工等。

进入 PVP 行业的主要壁垒包括技术壁垒、政策壁垒、市场准入壁垒和销售渠道壁垒,限制 PVP 产能迅速扩张。目前,由于产品良率和精度要求更高,规模化生产 NVP 单体及 PVP 产品难度较高,市场格局良好。

2.2. 国内最强PVP生产商,扩产后产能全球第一

新开源是国内首家PVP企业,新增产能投产后规模全球第一。

根据CHEMICAL PROFILE:PVP数据以及各公司官网公告,目前PVP全球产能约10.71万吨/年,其中国外产能约5.01万吨/年,国内产能约5.7万吨/年。

新开源是国内率先从事研发、生产、销售 PVP 系列产品的高新技术企业,在全球 PVP 产业格局中占重要地位,产销规模位居国内第一、世界第三,仅次于德国的巴斯夫(BASF)和美国的亚什兰(Ashland)。

随着新能源领域对 PVP 的长期需求,新开源计划扩大 2 万吨 NVP 及 PVP产能,预计到 2023 年二季度,产能将达到 3.3 万吨,成为全球产能第一。

2.3. 专注 PVP 系列产品,公司成长迅速

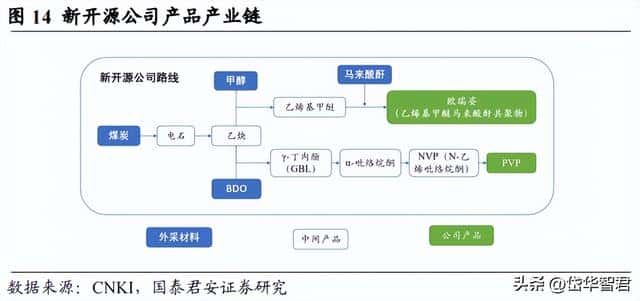

专注 PVP 系列产品,公司成长迅速。新开源前身是一家精细化工厂,是国内最早实现 PVP 产业化的企业,产品线多,产品应用范围广。

目前,新开源是国内首家有能力生产 PVPK12(粉末及液体),PVPK90(聚维酮 K90)粉、PVPK60 粉、K120 粉、PVM/MA 共聚物和高纯度乙烯基醚中间体的企业。

公司目前的产品系列有目前的产品系列有 GBL,2-吡咯烷酮、NVP 单体、PVPK 系列(聚维酮)、共聚维酮、PVPP(交联聚维酮)、PVP-I 络合物(聚维酮碘)、乙烯基醚中间体以及 PVM/MA 共聚物(欧瑞姿)。

PVP 是新开源公司最主要、最专注的项目,公司在 PVP 项目上倾注了大量的时间、精力和资源,与国内其他 PVP 厂家相比,新开源对 PVP项目的重视程度更高。

新开源拥有较强的综合实力和产品质量管理体系,PVP 产品的整体质量与巴斯夫、亚什兰的差距在逐渐缩小,虽然在高端产品上还存在一定差距,但已初具规模,积累了一定经验,非高端领域的产品已可实现替代。

新开源采取成长型发展战略,主要通过有计划的扩大产能,推进产品结构升级,逐步替代进口企业的市场份额,并具有一定的成本优势,技术迭代后市场份额较为稳定。

公司具有一定规模的增量市场,尤其是新能源领域,得益于新开源在 PVP 行业的龙头地位,有望提前布局新能源市场抢占份额,未来盈利可持续。

2.4. 欧洲产能遭遇不可抗力,巴斯夫 PVP 供应出现问题

由于俄乌战争导致的欧洲能源危机,天然气价格持续高位,且面临供应不稳定的风险,巴斯夫德国工厂停产1.05万吨(德国)高端PVP产品,约占全球总产能的10%,市场供给产生较大缺口,且短时间内复产可能性较小。

欧洲产业链以气头路线为主,巴斯夫在德国从天然气开始生产 PVP 高附加值产品,如交联聚维酮、共聚维酮等,生产成本偏高。

近几年由于俄乌战争导致的能源危机,天然气价格无法完全回落,只能按照市场价进行采购,成本进一步提升。

相较之下,我国国内产业链主要以“煤炭-电石”的煤头路线为主,电石供应充足,原材料成本比较稳定。

巴斯夫 PVP-K30 的成本较高,显著高于新开源公司生产成本。巴斯夫德国和美国的工厂有配套的NVP生产线,中国上海的工厂没有配套NVP生产线,因此需要从德国或美国进口 NVP,或者从国内采购 NVP,无论哪种选择都会增加 PVP 的生产成本,尤其是新能源领域,外采 NVP进行生产的成本过高。

能源价格风险仍在,巴斯夫竞争力弱。根据Business Analyst,目前中国1-4BDO的价格指数为1.74,远低于美国的2.7以及欧洲的2.61,并且随着欧洲天然气价格后期的逐步回暖,欧美BDO的成本将会进一步提升,推升其下游的生产成本。

根据BDO研究院,BASF具备47.1万吨BDO产能,下游主要用于制备PTMEG及PBT,而NVP的生产仅占其不到5%(约2万吨),若BDO整体价格缺乏竞争力,相关下游配套装置重启困难重重。

公司较巴斯夫成本优势明显,窗口期切入高端客户。根据Wind、PVP环评报告及Business analyst,德国巴斯夫工厂PVP主要原料成本为天然气,虽然目前欧洲天然气价格有所回落,但由于其液化天然气基础设施配套的短缺,德国天然气的采购价格仍处高位,且随着夏季天然气备库需求到来,德国天然气价格恐进一步攀升,进而抬升PVP生产成本。

从PVP中间体BDO的全球价格比对可发现,欧美价格显著低于中国,因此巴斯夫及亚什兰的竞争力较弱,成本远高于公司,随着公司海外客户的逐步开拓以及新产能的投产,海外渗透率降进一步提升。

切入高端客户,公司破局具有优势。在巴斯夫断供、亚什兰用工和运输困难期间,公司切入医药和食品市场,抢夺了部分客户,开拓了美国和南美等多个海外市场。

目前公司已进入高端客户认证阶段,抢夺巴斯夫空缺市场份额。除少数要求极高产品质量认证的客户,例如受限于医药行业、食品行业部分产品的技术要求,客户可能会被夺回外,公司可充分发挥成本优势占据市场,扩宽未来盈利空间。

具有成本优势,行业地位较高。新开源专注PVP行业,积累规模效应使公司具有了较为显著的成本优势,在PVP系列产品中,相对于国内其他厂家大约有极具竞争力的成本优势,并且垄断了多数细分领域市场,掌握了国内PVP产品的定价权。

2.5. 欧瑞姿销量增速较快,市场潜力巨大

欧瑞姿提升附加值,认可度高,销售情况可观。欧瑞姿化学名是乙烯基甲醚与马来酸酐共聚物(PVM/MA),具有良好的化学稳定性,良好的粘合性、聚结性、保水性、成膜性(所成膜易剥离),对人体无毒,主要应用在口腔护理领域,目前市场集中在欧美发达国家。亚什兰和新开源是两大生产企业,根据公司可研报告,预计2020年全球市场在5000吨左右。

产业链的综合利用,附加值提升。公司欧瑞姿 TM(OraRezTm)系列产品采用了全新的拥有完全自主知识产权的合成工艺,改进了传统工艺中使用有毒溶剂苯作为聚合体系溶剂的缺点,同时高效利用了 PVP 生产工艺中的副产物,制成欧瑞姿产品的乙烯基甲醚合成原料,进一步完成对产业链的综合利用,提升了产线附加值。

欧瑞姿市场目前主要在发达国家广泛使用。根据公司可研报告,全球发达国家共有 11 亿人,老年人口(60 岁以上年龄人口)比例从 17%~27%不等,老年人数量约为 2 亿。其中,值得一提的是日本,65 岁以上人口比例为 28.7%,达 3617 万,为全球最高,义齿稳定剂的市场也很客观。

目前,义齿稳定剂产品大部分市场集中在上述发达国家中间,我国受经济发展状况及行业科技发展水平影响,该行业尚处于待开发阶段,但我国老年人口众多,市场潜力巨大。

欧瑞姿占比较小,业绩增长快速。根据公司公告,公司 2022 年三季度欧瑞姿销量比去年同期增加了 700 余吨,全年销售 1200 余吨,超出公司原本预期。欧瑞姿产品营业收入快速上升,仅 2022 年上半年收入就超出 2021 年收入,毛利率维持在 60%以上。我们预计2023年欧瑞姿产销量将进一步提升,渗透率显著提升。

葛兰素史克是公司欧瑞姿产品的主要客户。目前国内对 PVM/MA 有需求的生产厂家很少,行业竞争并不激烈,国际在窗口期内,新开源产品成功打开欧美高端客户的渠道,抢占海外市场份额。随着人们生活水平的提高、健康意识的增强,欧瑞姿销量未来仍有较大增长空间,市场前景广阔。

2.6. 医疗板块有望走出寒冬,扭亏为盈

布局精准医疗板块。从产业链上看,上游主要包含仪器设备、测序耗材、药物合成材料等;中游主要提供测序服务和数据分析服务;下游包含肿瘤诊断与治疗、遗传病研究、新药开发等。

公司在精准诊断发展较早。根据公司年报,2021年我国精准诊断在整个精准医疗市场中占29.3%份额,远高于全球精准诊断在精准医疗市场平均的17%占比。

公司控股的核心企业有四家,分别是:1)武汉呵尔:自产仪器和试剂,提供宫颈癌筛查整体解决方案;2)长沙三济:采购仪器自产试剂,提供指导用药业务;3)晶能生物:通过采购仪器和试剂,提供基因测序服务;4)苏州东盛:研发、生产、销售分子实验室相关仪器。

通过参股方式布局永泰生物、华道生物、广州威溶特,涉及Car-t细胞治疗,溶瘤病毒治疗等创新药赛道,前景广阔。

受疫情对线下场景的冲击,公司医疗板块业务量有所萎缩,2022 上半年主要业务亏损 1726 万元。从 2020 年初开始,公司医疗板块相关业务分别不同程度的下降, 2022 年疫情影响仍在持续,医疗板块仍有亏损。

目前公司精准医疗方向经过深度管理重整和板块梳理,已处在扭亏的过程中。

医疗板块有望恢复。公司目前 2023 年的主要目标在于医疗板块扭亏为盈,逐渐恢复正常盈利水准。公司布局松江医疗总部基地正在建设,预计 2023 年四季度投入运营,届时公司会在创新药投资、医疗伴随诊断服务等方面持续发力,一些新的诊疗项目也会落地基地。由于线下诊断、检测等服务场景已重新修复,公司有望伴随医疗服务行业的复苏逐步走出寒冬,困境反转。

3.盈利预测和估值

3.盈利预测和估值盈利预测:公司主要产品为 PVP 系列产品,以及欧瑞姿产品和医疗板块,具体预测过程参考数据如下:

(1) PVP 系列产品:我们预测,考虑到公司 22 年销售情况较好且 23 有2 万吨新产能投产,产销量数据将同步提升,公司 22-24 年 PVP 业务数据分别为:销量:1.41 万吨、2.50 万吨、3.30 万吨(同比+76%、+78%、+32%);吨毛利:49799 元、63332 元、58332 元;毛利:7.02 亿、15.83 亿、19.25 亿(同比+245%、+125%、+22%)。

(2)欧瑞姿产品:参考公司22年营业收入、毛利率,考虑到公司22年欧瑞姿产品销售情况较好,客户认可度较高,市场潜力巨大,预计23年产销量数据将同步提升;

(3)医疗板块:在参考公司21年经营状况基础上,考虑到今年医疗板块线下场景的修复,精准医疗市场有望恢复到正常水平,扭亏为盈。

公司主要经营 PVP 系列产品业务,我们选择了高分子材料化学助剂行业优质上市公司:利安隆,有机硅及复合材料添加剂优质上市公司:晨光新材,食品添加剂行业的优质上市公司:亚香股份作为估值样本。

我们预测公司 2022-2024 年 EPS 为 0.96/2.85/4.08 元,对应的市盈率分别为 26.79/9.02/6.30 倍。

PE 估值法:2022 年可比公司 PE 平均值为 20.16 倍,2023 年为 15.17 倍,考虑到公司募投产能主要于 23 年释放,参考公司 2023 年的 EPS,并给予公司 2023 年 15.17 倍 PE,给予合理估值 140.32 亿元。

PB 估值法:2022 年可比公司 PB 平均值为 3.26 倍,2023 年为 2.43 倍,考虑到公司募投产能主要于 23 年释放,以 2023 年 PB 作为估值指引,给予公司 2023 年 2.43 倍 PB,给予合理估值 98.39 亿元。

综上,我们参考上述两种相对估值法的结果,给予新开源合理估值为119.35 亿元,对应目标价为 36.84 元(对应 2023 年 12.92 倍 PE)。

4.风险提示

4.风险提示巴斯夫复产的风险:随着欧洲能源价格回落,巴斯夫德国工厂的生产成本可能恢复到正常水平,或寻求其他的原材料购买渠道,从而恢复生产,面临抢占市场份额被夺回的风险。

下游行业需求低于预期的风险:目前国际经济整体大环境表现疲软且不稳定,而国内经济仍在弱复苏时期,市场未来需求可能低于预期,预计导致公司业务增长受到影响。

原料价格波动的风险:由于市场供求关系的变化,不排除上游原材料价格发生较大波动的风险,引发生产成本上行,利润率下降,对公司的生产经营带来不利影响。

出现安全问题的风险:企业的生产经营涉及危险化学品使用、销售和废物处理,公司存在由于不能达到有关要求或发生安全事故,而被国家安全环保部门处罚的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

相关文章

已婚男人明明喜欢我却不主动联系我为什么(已婚男人不主动其实是喜欢)

引言: “我爱上一个已婚男人,他很爱我,可是因为现实的因素,他暂时离不了婚,一直要求我等,我已经等了一年了。 不想再等下去了,放弃的话,内心又很不舍。 他给我爱,给我安慰,给我身体,给我陪伴,给···

solidworks 结构构件(结构构件solidworks)

前言SOLIDWORKS为用户提供了很多易建立的私人标准化工具,使用者可以按照个人需求,快速建立属于自己的标准化工具。但由于一些设定,我们在建立标准化工具时会遇见各类问题。例如焊件中的【结构构件】的搭···

邱圆圆的宝宝现状(邱圆圆孩子)

撰文/1号唠嗑员2014年,怀了身孕的邱圆圆满怀欣喜,期待着新生命的到来。可让她意想不到的是,刚怀孕的邱圆圆竟然被查出患上了癌症。至此之后,邱圆圆的人生彻底走向了悲剧,让人充满了痛惜。在治疗癌症和生孩···

古代皇帝如何临幸妃子的(古代皇帝需要自己动吗)

秦始皇行郡县,一废封建,两千多年的帝王们承而袭之,但于封建所定制度之宗法制度,却几乎全盘继承。因为这是个无法废除和改变的重要问题。宗法制度之核心在于继承制度。 这对于君主来说,是个非常重要的问题···

怎样把抖音喜欢的作品一次性删除(怎么一键删除抖音喜欢的所有作品)

如何删除喜欢过的作品,一招教你搞定。如何删除抖音上面点过赞或者是收藏过的视频呢?点过赞或者是收藏的作品差不多的人都有成百上千了,时间久了对于我们来说也没有啥用。很多粉丝在评论区给我留言,都在问我,今天···

抖音怎样上热门涨粉丝技巧(抖音怎么上热门涨粉联系抖咖团队)

1、精准定位在做短视频这方面,需要定位受众。一个抖音号只能锁定一种特定人群,内容越垂直细分越能吸引精准核心用户。比如:有很多做设计的创作者,是不是可以更精准一点,可以只要喜欢平面设计的人群,虽然很难在···

国内玉米油排名前十(玉米油品牌排行榜前十名)

玉米油又叫粟米油、玉米胚芽油,是从玉米胚芽中提炼出的油。玉米油色泽金黄透明,清香扑鼻,是世界卫生组织推荐的三大健康油品之一,享有“健康油”、“长寿油”等美誉。我国是世界第二大玉米生产国,玉米油原料主要···

创维酷开破解安装权限电视圈(创维酷开破解安装权限)

对于影视app玩家来说,对在电视机上突破第三方软件安装限制,是一件让人孜孜不倦的事。我家有一台创维电视,在其他电视机上能安装(方法不一)的软件,就是没法在它上面安装。但经多次试验,终于找到了一个方法。···